Vorfällige Grunderwerbsteuer vermeiden – Gestaltungsmöglichkeiten bei Erbengemeinschaften

Geschätze Lesezeit 2-4 Minuten

Vorfällige Grunderwerbsteuer vermeiden – Gestaltungsmöglichkeiten bei Erbengemeinschaften

Geschätze Lesezeit 2-4 Minuten

Die Übertragung von Immobilien innerhalb einer Erbengemeinschaft wirft nicht nur rechtliche, sondern auch steuerliche Fragen auf. Ein häufig übersehener Fallstrick ist dabei die Grunderwerbsteuer: Während der unmittelbare Erwerb einer Immobilie durch Erbfolge grunderwerbsteuerfrei bleibt (§ 3 Nr. 2 GrEStG), kann es bei späteren Übertragungen innerhalb der Erbengemeinschaft oder bei deren Auflösung sehr wohl zur Steuerpflicht kommen – oft mit unerwartet hohen finanziellen Folgen.

Gerade bei vermögenden Nachlässen, die mehrere Erben betreffen, wird der steuerliche Aspekt häufig zu spät berücksichtigt. Dabei bestehen Gestaltungsmöglichkeiten, um die sogenannte „vorfällige“ Grunderwerbsteuer zu vermeiden. Die Neo Capital GmbH unterstützt Mandanten in solchen Fällen mit rechtlicher und steuerlicher Expertise und entwickelt gemeinsam mit Notaren und Steuerberatern individuelle Nachlasslösungen, die sowohl familiäre als auch steuerliche Interessen optimal vereinen.

Hier erfahren Sie mehr

Der unmittelbare Erwerb einer Immobilie durch Erbschaft ist grunderwerbsteuerfrei. Problematisch wird es jedoch, wenn eine Immobilie innerhalb der Erbengemeinschaft aufgeteilt oder aus ihr herausgelöst wird – etwa wenn ein Erbe alle Anteile übernimmt und die Miterben ausbezahlt werden. In solchen Fällen sieht das Finanzamt regelmäßig einen steuerpflichtigen Erwerbsvorgang.

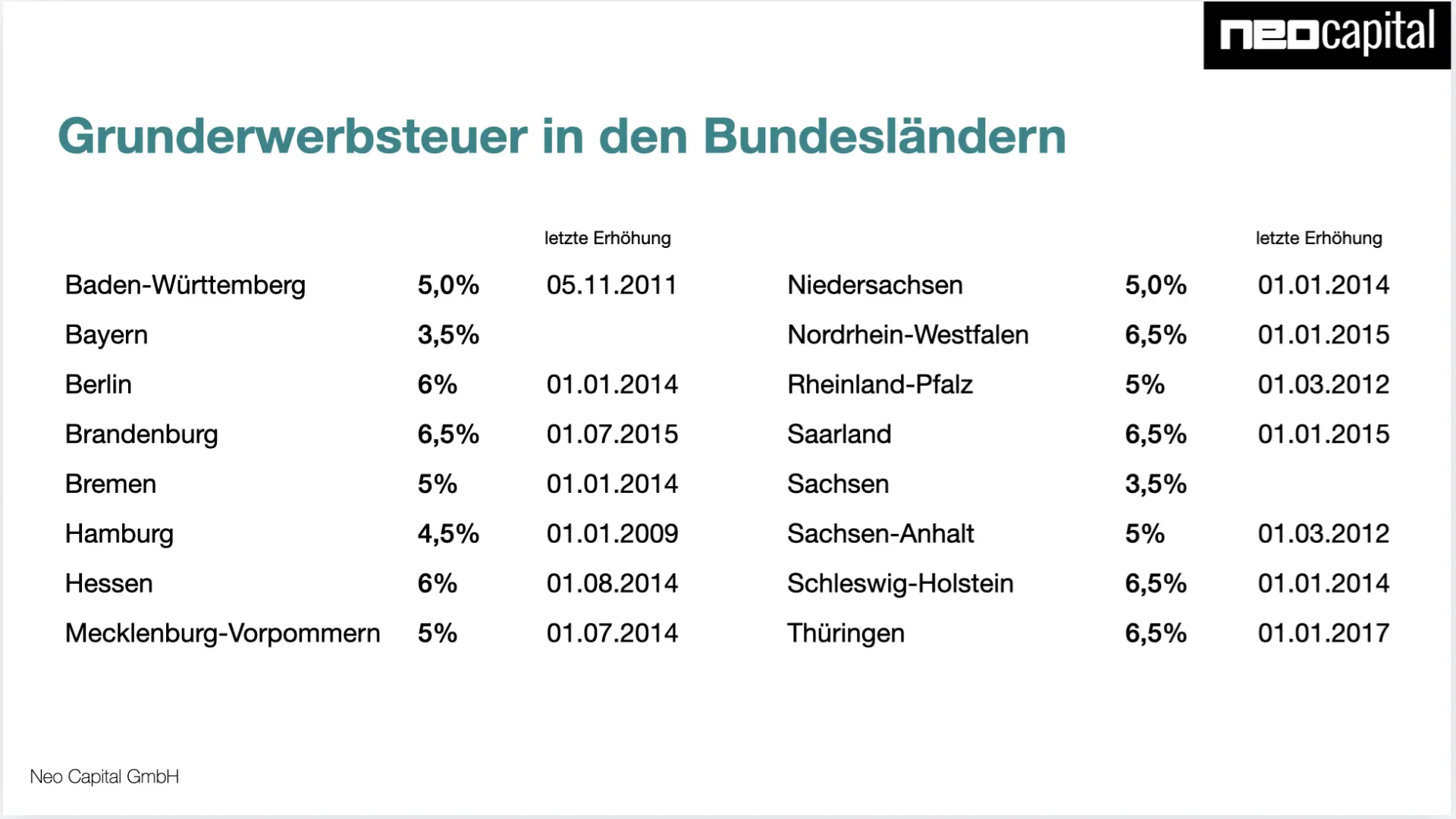

Beispiel: Drei Geschwister erben gemeinsam eine vermietete Immobilie. Einer von ihnen möchte das Objekt allein übernehmen und zahlt die anderen beiden aus. Da diese Auszahlung wirtschaftlich wie ein Kauf gewertet wird, fällt auf den übernommenen Anteil Grunderwerbsteuer an – abhängig vom Bundesland bis zu 6,5 % des Werts der Anteile. Damit kann die Steuerlast schnell fünfstellige Beträge erreichen, obwohl die Immobilie aus dem Familiennachlass stammt.

Gleiches gilt bei der Teilauseinandersetzung, wenn beispielsweise eine Immobilie einem Erben zugewiesen wird und andere Vermögenswerte den übrigen. Sobald der Wert der Zuweisung den rechnerischen Erbteil übersteigt oder Zahlungen geleistet werden, kann dies zu einer anteiligen Steuerpflicht führen.

FAQ: Nießbrauch bei Immobilienübertragung

Die vorfällige Grunderwerbsteuer beschreibt die Steuerbelastung, die entstehen kann, wenn Immobilien innerhalb einer Erbengemeinschaft übertragen oder zugeteilt werden – etwa durch Auszahlung von Miterben. Während die eigentliche Erbschaft steuerfrei bleibt, wird eine solche Zahlung wie ein Kauf gewertet und ist damit grunderwerbsteuerpflichtig.

Öffnungszeiten

8.00 - 20.00 Uhr